本記事は広告を含みます。

「本気でFIREを目指しているなら、1億円まで何年かかるか把握しておくべきだ」——そう思って、自分のポートフォリオで実際に試算してみました。

SEねぐです。フリーランスSE3年目。楽天証券で旧NISAから5年間、一度も積立を止めずにプラス運用を継続してきました。現在の評価額は約500万円。毎月FANG+に7万円・S&P500に3万円・一歩先いくUSテック・トップ20に3万円・メガ10に2万円の計15万円を積み立てています。

この記事を書いたのは2つの理由からです。1つは、自分自身が本気で1億円FIREを目指しており、「いつ達成できるのか」という明確なゴールを数字で意識するため。もう1つは、同じようにFIREや1億円を目指している読者の方に、実際のポートフォリオに基づいた試算を参考にしてもらいたいからです。単なるシミュレーターの結果ではなく、自分が実際に積み立てている4銘柄の過去リターンをもとに、厳しめ・平均的・楽観的・最悪ケースの4パターンで正直に試算します。

- FANG+・S&P500・一歩先テック・メガ10の過去平均リターン

- 現評価額500万円・月15万円積立での1億円到達年数(3シナリオ+最悪ケース)

- 3シナリオを横並び比較した到達年数一覧

- 積立額別(月10万・15万・20万・30万円)の到達年数比較

- NISA上限1,800万円を超えた後の選択肢

- 1年の遅れが生む損失——正確な数字で解説

試算の前提——保有4銘柄の過去平均リターンを確認した

試算に使う年率の根拠として、保有している4銘柄それぞれの過去平均リターンを調べました。いずれも将来の運用成果を保証するものではなく、あくまでシナリオ設定の参考値として使用しています。

| 銘柄 | 月積立額 | 構成比 | 過去平均リターン(年率) |

|---|---|---|---|

| FANG+ | 7万円 | 約47% | 約25〜30%(設定来平均・2018年〜) |

| S&P500 | 3万円 | 約20% | 約10%(長期平均・ドル建て) |

| 一歩先いくUSテック・トップ20 | 3万円 | 約20% | 約20%(直近1年リターン約60%。設定期間短く保守値) |

| メガ10 | 2万円 | 約13% | 約15%(指数シミュレーション参考値。2025年11月設定) |

FANG+は設定来(2018年〜)の平均年率が約25〜30%と非常に高いリターンを出してきました。ただし2022年には年率▲60%超の下落を経験しており、ボラティリティはS&P500の2〜3倍です。S&P500は過去60年以上の長期平均が年率約10.7%(ドル建て)と安定しています。

一歩先いくUSテック・トップ20は2024年設定の新しいファンドで、直近1年のリターンが約60%と高水準ですが、長期実績がないため保守的に約20%で想定しています。メガ10は2025年11月設定とさらに新しく、指数シミュレーション上はS&P500・NASDAQ100を上回るリターンが示されていますが、実績が短いため約15%で想定しています。

- 年率は過去データをもとにした想定値。将来の運用成果を保証するものではない

- NISAは運用益非課税のため税金は考慮していない

- 毎月の積立額は一定と仮定(増減なし)

- 現在の評価額500万円をスタート時点の残高として計算

- 為替・インフレの影響は考慮していない

- 元本割れのリスクがあります。投資判断はご自身の責任でお願いします

4シナリオの年率設定——厳しめ・平均的・楽観的・最悪ケース

4銘柄の構成比をもとに、シナリオ別の加重平均年率を計算しました。「最悪ケース」は、FANG+が長期低迷しS&P500並みの成長率(年率5〜7%)まで失速した場合を想定しています。

| シナリオ | FANG+ | S&P500 | 一歩テック | メガ10 | 加重平均年率 |

|---|---|---|---|---|---|

| 最悪ケース | 3% | 5% | 5% | 3% | 約5% |

| 厳しめ | 10% | 7% | 10% | 7% | 約9% |

| 平均的 | 20% | 10% | 18% | 13% | 約17% |

| 楽観的 | 28% | 13% | 25% | 18% | 約23% |

「最悪ケース(年率5%)」はITバブル崩壊・リーマンショック級の調整が10年以上続いた場合を想定しています。現実的にはこのシナリオになる可能性は低いですが、「最悪でも破綻しない計画」として把握しておくことが長期投資では重要です。楽観シナリオに頼った計画は、相場下落時に心理的な余裕を失う原因になります。

3シナリオ+最悪ケース——1億円到達年数を横並びで比較

現在の評価額500万円をスタートに、月15万円を積み立て続けた場合の到達年数を4シナリオ横並びで比較します。

- スタート資産:500万円(現在の評価額)

- 月積立額:15万円(年180万円)

- 積立開始:2026年

- 運用益:非課税(NISA口座)

| 目標金額 | 最悪(年率5%) | 厳しめ(年率9%) | 平均的(年率17%) | 楽観的(年率23%) |

|---|---|---|---|---|

| 1,000万円 |

2029年(3年後) |

2029年(3年後) |

2028年(2年後) |

2028年(2年後) |

| 3,000万円 | 2036年(10年後) | 2034年(8年後) | 2032年(6年後) | 2031年(5年後) |

| 5,000万円 | 2041年(15年後) | 2038年(12年後) | 2035年(9年後) | 2033年(7年後) |

| 1億円 | 2051年(25年後) | 2044年(18年後) | 2038年(12年後) | 2036年(10年後) |

この試算結果を見て、率直に感じたことがあります。楽観的なシナリオですら1億円到達は10年後。思っていたよりも時間がかかる。現在の月15万円の積立を続けるだけでは、FIREの目標年齢から逆算すると少し心もとないというのが正直な感想です。

これは数字を見て不安になるためではなく、「では自分は何をすべきか」を考えるきっかけにするためです。スキルアップをさらに加速して収入を上げ、積立額を月20万・月25万と段階的に増やしていくことが、FIRE目標を現実に近づける最も直接的な手段だと改めて認識しました。投資だけに頼らず、稼ぐ力を伸ばすことも同時に意識していかなければ、と感じています。

現在の積立設定を見直したい方は、楽天証券の積立設定画面からすぐに確認・変更できます。

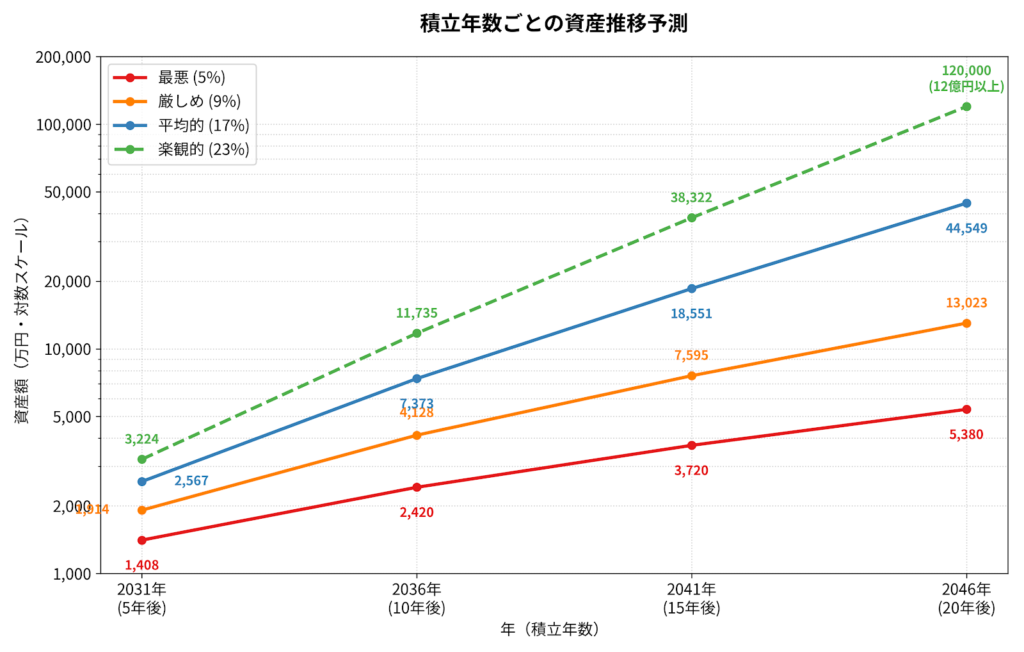

5年ごとの資産推移——シナリオ間の差がいつから広がるか

マイルストーン別の到達年数だけでなく、5年ごとの資産額でシナリオ間の差の広がり方を確認します。

| 年(積立年数) | 最悪(5%) | 厳しめ(9%) | 平均的(17%) | 楽観的(23%) |

|---|---|---|---|---|

| 2031年(5年後) | 約1,408万円 | 約1,914万円 | 約2,567万円 | 約3,224万円 |

| 2036年(10年後) | 約2,420万円 | 約4,128万円 | 約7,373万円 | 約1億1,735万円 |

| 2041年(15年後) | 約3,720万円 | 約7,595万円 | 約1億8,551万円 | 約3億8,322万円 |

| 2046年(20年後) | 約5,380万円 | 約1億3,023万円 | 約4億4,549万円 | 約12億円以上 |

5年後の2031年時点では4シナリオの差は最大約1,800万円程度ですが、10年後の2036年には最悪ケースと楽観的の差が約9,300万円まで広がります。15年後になると差は約3億4,000万円以上に拡大します。複利の力は後半になるほど加速するため、早い時期のリターンの差が後になって大きく効いてきます。

積立額の決め方や生活費とのバランスについては、こちらの記事で詳しく解説しています。

積立額を月20万・30万に増やしたらどう変わるか

現在の月15万円から積立額を増やした場合、1億円到達年数はどう変わるかを比較します。スタート残高はすべて500万円で統一しています。

| 月積立額 | 1億円到達(年率9%) | 1億円到達(年率17%) |

|---|---|---|

| 月10万円 | 2047年(21年後) | 2039年(13年後) |

| 月15万円(現在) | 2044年(18年後) | 2038年(12年後) |

| 月20万円 | 2042年(16年後) | 2037年(11年後) |

| 月30万円(NISA上限) | 2039年(13年後) | 2036年(10年後) |

月15万円から20万円に増やすだけで、厳しめシナリオで約2年、平均的シナリオで約1年の短縮になります。月30万円(NISA年間上限)まで積み立てられれば、厳しめシナリオでも1億円到達が2039年まで早まる計算です。

ただし、積立額を増やすには「生活費・税金積立・生活防衛費をすべて確保した上での余剰資金が増えること」が前提です。無理に増やして相場下落時に生活が苦しくなると、最悪のタイミングで積立を止めることになります。増額のタイミングは、収入が上がって余剰資金が確実に増えてから判断するのが正解です。

NISA上限1,800万円を超えたらどうするか

月15万円(年180万円)を積み立てると、NISAの生涯非課税投資枠1,800万円に到達するまでに10年かかります。月20万円なら約7.5年、月30万円(NISA年間上限)なら5年で使い切る計算です。

NISA枠を使い切った後の選択肢は主に2つあります。1つ目は特定口座(課税口座)での運用継続です。運用益に約20%の税金がかかりますが、投資上限はなく同じ銘柄を継続保有できます。2つ目はiDeCoへの追加積立です。掛金が全額所得控除になるため、節税効果を得ながら老後資産を積み上げられます。フリーランスの場合、iDeCoの掛金上限は月6.8万円(年81.6万円)と会社員より高く設定されており、税制上の優遇が大きいです。

NISAを使い切ることは「問題」ではなく「目標達成に向けて順調に進んでいる証拠」です。上限到達後の選択肢を事前に把握しておくことで、迷わず次のステップに進めます。

SEねぐのiDeCoについての考え方は別記事でまとめています。興味がありましたら一緒にご覧ください。

1年の遅れが生む損失——正確な数字で確認する

「もう少し余裕ができてから始めよう」と思っている方に、数字で現実をお伝えします。平均的シナリオ(年率17%)で、今すぐ始めた場合と1年後に始めた場合の差を計算しました。

| 将来の時点 | 今すぐ開始 | 1年後に開始 | 差額 |

|---|---|---|---|

| 10年後(2036年) | 約7,373万円 | 約6,063万円 | 約1,310万円 |

| 15年後(2041年) | 約1億8,551万円 | 約1億5,505万円 | 約3,046万円 |

| 20年後(2046年) | 約4億4,549万円 | 約3億7,465万円 | 約7,084万円 |

1年の遅れが、10年後には約1,310万円、20年後には約7,084万円の差になります。積立額を月1万円増やすよりも、1年早く始める方が長期的には圧倒的に大きなインパクトです。

楽天証券でNISA口座を開設してから積立設定が完了するまでに約1〜2週間かかります。「手続きをする時間がない」という方ほど、今日動き出すことに意味があります。

- FANG+・S&P500・一歩テック・メガ10の4銘柄の過去リターンをもとに、最悪(年率5%)・厳しめ(9%)・平均的(17%)・楽観的(23%)の4パターンで試算

- 現評価額500万円・月15万円積立での1億円到達:最悪で2051年・厳しめで2044年・平均的で2038年・楽観的で2036年

- 楽観的シナリオでも1億円到達は10年後——思っていたより時間がかかる。積立額を増やすためにも収入アップへの努力が必要

- 月20万円に増額すると、厳しめシナリオでも1億円到達が約2年早まる

- NISA上限1,800万円超過後は特定口座またはiDeCoでの継続運用が選択肢

- 1年の遅れが10年後に約1,310万円・20年後に約7,084万円の差を生む

試算は「今の積立ペースが目標に対して十分かどうか」を確認するためのツールです。数字を見て不安になるより、「では積立額をいくらにするか・収入をどう上げるか」という次の行動につなげてください。FIREを目指す仲間が一人でも増えると嬉しいです。

5年間の運用実績と現在の積立設定については、こちらの記事で詳しく公開しています。

※投資にはリスクがあります。本記事の試算はシミュレーションであり、将来の運用成果を保証するものではありません。元本割れの可能性があります。投資判断はご自身の責任でお願いします。