本記事は広告を含みます。

「iDeCoは節税になる——それは知っていた。でも私はiDeCoをやらない。その理由を正直に書きます。」

SEねぐです。フリーランスSE3年目、40歳前後でのFIREを目指して資産形成を続けています。iDeCoについては一度しっかり調べた上で「やらない」と判断しました。理由はシンプルで、60歳まで出金できないという制限が、私のFIRE計画と根本的に相性が悪いからです。節税メリットがあることはわかっていても、自分の目標に合わない制度に資金を縛り付ける必要はないという結論です。投資にはリスクがあります。本記事は特定の金融商品を推奨するものではなく、個人の体験に基づく考え方の紹介です。

- iDeCoとNISAの違いをフリーランス視点で比較

- FIRE目標がある人がiDeCoを優先すべきでない理由

- SEねぐがNISAに資産を集中させた3つの判断根拠

- iDeCoが向いているケース・向いていないケース

iDeCoとNISAの基本的な違い

まず前提として、iDeCoとNISAの主な違いを整理します。どちらも税制優遇のある投資制度ですが、仕組みと目的が異なります。

| 項目 | iDeCo | NISA(新NISA) |

|---|---|---|

| 税制優遇 | 掛金が全額所得控除・運用益非課税・受取時控除 | 運用益・売却益が非課税 |

| 年間上限額 | フリーランスは月6.8万円(年81.6万円) | 年360万円(つみたて+成長投資枠) |

| 出金できる年齢 | 原則60歳以降 | いつでも可能 |

| 途中解約 | 原則不可 | いつでも売却可能 |

| FIRE目標との相性 | 60歳縛りがあり不向き | いつでも取り崩せる |

iDeCoの最大のメリットは掛金が全額所得控除になる点です。フリーランスは国民年金第1号被保険者として月最大6.8万円(年81.6万円)まで拠出でき、節税効果は会社員より大きくなります。所得税・住民税の節税という観点だけで見れば、フリーランスにとってiDeCoは有力な選択肢です。

フリーランスがiDeCoに加入するメリット

iDeCoの節税効果を具体的な数字で見てみます。年収500万円・所得税率20%のフリーランスが月5万円(年60万円)をiDeCoに拠出した場合、年間の節税額は所得税12万円+住民税6万円の計18万円前後になります。10年間続けた場合、節税額の累計は180万円以上になる計算です。

また、運用益も非課税になります。NISAと同様に、運用中に発生した利益に対して通常かかる約20%の税金がかかりません。節税・運用益非課税・受取時の控除という3段階の優遇がiDeCoの強みです。

フリーランスエンジニアがNISAを組み合わせた節税戦略や税金についての解説は以下より確認ください。

それでもiDeCoをやらない理由3つ

節税メリットを理解した上で、私がiDeCoをやらないと判断した理由を3つ説明します。

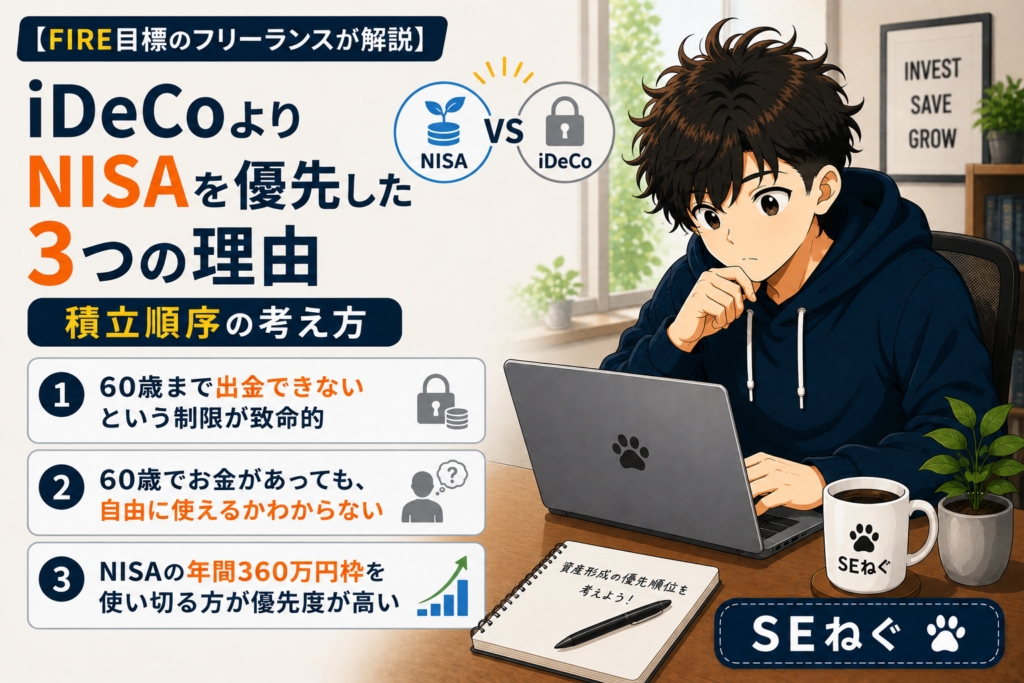

① 60歳まで出金できないという制限が致命的

iDeCoは原則として60歳になるまで資金を引き出せません。途中解約も基本的にはできない仕組みです。私が40歳前後でのFIREを目指している以上、60歳まで使えない資金をわざわざ積み立てる合理的な理由がありません。FIREを達成して仕事を選べる状態になった時に、必要な資金がiDeCo口座に眠っているという状況は避けたいのです。

② 60歳でお金があっても、自由に使えるかわからない

これは個人的な価値観の話ですが、60歳になった時に体が元気だとは限りません。若いうちにお金と時間があってこそ、本当の意味での自由だと感じています。旅行・趣味・好きな仕事への挑戦——これらを元気なうちに楽しむためには、40〜50代に資産を使える状態にしておく必要があります。60歳以降にしか使えないお金を今から積み立てることは、私の「FIRE=好きな仕事だけする・休みたい時に休める状態」という目標とずれています。

③ NISAの年間360万円枠を使い切る方が優先度が高い

新NISAは年間360万円(つみたて投資枠120万円+成長投資枠240万円)まで非課税で運用できます。生涯投資枠は1,800万円です。iDeCoに資金を回す前に、まずNISAの枠を最大限活用することの方が、流動性を確保しながら非課税で資産を増やすという観点で優先度が高いと判断しました。

小規模共済との比較については以下記事で記載しております。

NISAに集中した場合の試算

私がFIREの目標を具体的に意識し始めたきっかけは、両学長のリベラルアーツ大学(YouTube)と投資関連の本でした。内容を見て「自分の収入と積立額なら、FIREできる確率が高い」と感じたのが最初の一歩です。その後、複数の投資系YouTuberの発信を見て目標をより明確にしていきました。

4%ルール(総資産の4%を毎年取り崩しても資産が減らない)で考えると、1億円の資産があれば年間400万円を使えます。自分のFIREは「完全に仕事をしないこと」ではなく、好きな仕事だけを選んでできる状態・休みたい時に休める状態が目標です。年間400万円の取り崩し分に加えて、好きな仕事から得られる収入もあれば、さらに資産を増やしながら自由に使えるお金も確保できると考えています。

現在の積立ペース(月15万円)を継続した場合、複利効果を含めて40歳前後での1億円達成は現実的な数字として見えています。iDeCoに資金を分散させるよりも、NISAに集中して流動性の高い資産を積み上げる戦略を選んでいます。

私のFireに向けての現在値は以下記事で紹介しております。

iDeCoが合う人・合わない人の判断基準

iDeCoが向いていないのは私のようにFIRE目標がある人だけではありません。一方で、iDeCoが有効な場面もあります。

- 合う人:定年まで働く予定がある/所得が高く節税効果が大きい/老後資金を強制的に積み立てたい

- 合わない人:早期リタイア・FIREを目指している/資金の流動性を重視する/NISAの枠をまだ使い切っていない

iDeCoとNISAはどちらか一方だけが正解ではありません。自分の目標・年齢・収入・ライフプランに合わせて判断することが大切です。ただし、まだNISAの枠を使い切っていない段階でiDeCoを優先する必要はほぼないと私は考えています。

- iDeCoの節税メリットは大きいが、60歳まで出金できない制限がある

- FIRE目標がある人には60歳縛りが致命的なデメリットになる

- 若いうちにお金と自由があることが本当の豊かさ——これが私のiDeCo不採用の根本理由

- まずNISAの年間360万円枠を優先して使い切ることが流動性と非課税のバランスで合理的

- iDeCoは定年まで働く予定がある高所得者に特に有効な制度

節税になるからといって、自分のゴールに合わない制度に資金を縛り付ける必要はありません。まず自分がいつ・どんな状態になりたいかを明確にしてから、iDeCoとNISAどちらを優先するかを判断してください。

※投資にはリスクがあります。元本割れの可能性があり、過去の運用実績は将来の成果を保証するものではありません。投資は自己責任でお願いします。