「フリーランスになったら手取りが思ったより全然少ない……」——独立した当初、そう感じた方は多いはずです。

私もそのひとりでした。SEねぐです。個人事業主3年・SE歴8年。会社員時代は給与から自動的に引かれていた税金が、フリーランスになった途端に「自分で払う税金」として一気に可視化されました。特に健康保険料は社会保険から国民健康保険に切り替わったことでほぼ2倍近くに跳ね上がり、正直かなり驚きました。

この記事では、フリーランスエンジニアが直面する税金の現実と、NISAを組み合わせることで資産形成効率を最大化する考え方を解説します。

- フリーランスが払う4種類の税金と会社員との違い

- NISAが節税になる仕組みと年収別の効果

- iDeCoとNISAの使い分け(フリーランス視点)

- 確定申告とNISAの関係

- フリーランスエンジニアの資産形成ロードマップ

※本記事は投資・税務の勧誘を目的としたものではありません。税金の取り扱いは個人の状況により異なります。詳細は税理士等の専門家にご確認ください。

フリーランスエンジニアが払う税金の種類

会社員時代は「なんとなく引かれていた」税金が、フリーランスになると全部自分で把握・納付しなければなりません。まず全体像を整理します。

| 税金の種類 | 会社員 | フリーランス |

|---|---|---|

| 所得税 | 給与から源泉徴収 | 確定申告で自分で納付 |

| 住民税 | 給与から天引き | 翌年6月に一括 or 分割納付 |

| 健康保険 | 社会保険(会社と折半) | 国民健康保険(全額自己負担) |

| 年金 | 厚生年金(会社と折半) | 国民年金(全額自己負担) |

- 国民健康保険は前年の所得をベースに計算されるため、独立初年度に会社員時代の収入が高いと保険料も高くなる

- 住民税は翌年6月にまとめて請求される。独立1年目は収入が入り始めた頃に前年分の住民税が一気に来る

- 所得税は確定申告後に納付。年収が増えると予定納税(前払い)も発生する

私が特に驚いたのは健康保険料です。社会保険では会社が半分負担してくれていましたが、国民健康保険は全額自己負担。さらに住宅ローンの支払いも重なり、税金の種類の多さと金額に正直面食らいました。毎月の収入から先に税金分を別口座に積み立てておく習慣を作ることが、フリーランス生活を安定させる最重要ポイントです。目安として収入の25〜30%を税金用として確保することをおすすめします。

もし、事業用の銀行口座やクレジットカードからNISAの積立投資(楽天カード積立など)を行った場合は、確定申告(帳簿づけ)の際に以下の勘定科目で処理します。

- 勘定科目: 「事業主貸(じぎょうぬしかし)」

- 仕訳例: (借方)事業主貸 50,000円 / (貸方)普通預金 50,000円

※事業のお金をプライベートの運用に回した、という処理になるため、税金(所得税や住民税)が安くなるわけではありません。

NISAが節税になる仕組みをわかりやすく解説

「NISAは節税になる」とよく言われますが、正確には「投資の利益にかかる税金を非課税にできる制度」です。これがフリーランスにとって特に大きなメリットになります。

- 通常の投資:利益100万円 → 税金約20万円を引かれて手取り約80万円

- NISA:利益100万円 → 税金0円で手取り100万円

フリーランスは所得が増えるほど所得税率が上がります(累進課税)。年収が高くなるほど「稼いでも税金で持っていかれる」感覚が強くなりますが、NISAの運用益は所得に関係なく非課税なので、収入が高いフリーランスほど恩恵が大きい制度です。

年収別のNISA節税効果(概算)は以下のとおりです。

| 年収(目安) | 所得税率 | 利益100万円の場合の節税額 |

|---|---|---|

| 600万円 | 20% | 約20万円 |

| 800万円 | 23% | 約23万円 |

| 1,000万円 | 33% | 約33万円 |

※上記は概算です。実際の税額は控除額・事業経費などにより異なります。

iDeCoとNISAの組み合わせ——私がiDeCoをやらない理由

節税の文脈でよく「iDeCoとNISAの組み合わせが最強」と言われます。確かにiDeCoは掛金が全額所得控除になるため、確定申告で税金を減らせる強力な制度です。

| 項目 | iDeCo | NISA |

|---|---|---|

| 節税タイミング | 掛金が所得控除(今すぐ節税) | 運用益が非課税(将来の受け取り時) |

| 引き出し | 原則60歳まで不可 | いつでも可能 |

| 上限額(フリーランス) | 月6.8万円 | 年360万円 |

| 向いている人 | 老後資金を確実に積む人 | 柔軟に資産を増やしたい人 |

- ①引き出しまで時間がかかりすぎる:30代前半の私が60歳まで引き出せないのは、緊急時のリスクが高い

- ②いざという時に現金化できない:フリーランスは収入の波があり、現金が必要な局面に備えたい

- ③制度改悪のリスク:引き出しまで数十年かかる分、少子化・経済悪化による制度変更のリスクも無視できない

もちろんiDeCoが有効な人もいます。40代以降で老後資金を確実に積みたい人、所得税率が高くて今すぐ節税したい人にはメリットが大きいです。ただし私のように30代前半・フリーランスで資金の流動性を重視する場合は、まずNISAをフル活用してから余裕があればiDeCoを検討する順番が合理的だと考えています。

もしあなたが「税金が高すぎて今すぐ所得税・住民税を減らしたい!」と考えているなら、iDeCoよりも先に小規模企業共済を検討すべきです。こちらも掛金が全額所得控除になりますが、iDeCoよりもフリーランスにとって柔軟な制度になっています。

以下の記事ではNISAとiDecoの比較をしております。詳細を知りたい方はご覧ください。

確定申告でNISAはどう扱う?

フリーランスは毎年確定申告をしますが、NISAの利益は確定申告不要です。非課税口座なので申告対象外になります。

- NISA口座の利益:申告不要(非課税のため)

- 特定口座(源泉徴収あり)の利益:証券会社が自動的に納税するため基本は申告不要

- 特定口座(源泉徴収なし)の利益:確定申告が必要

- NISA口座での損失:他の口座との損益通算・繰越控除は不可

フリーランスが確定申告時に注意すべきは、事業所得とNISAの利益は完全に別物だという点です。NISA利益を事業所得に合算して申告してしまうミスは避けましょう。楽天証券では年間取引報告書が発行されるので、確認のために保管しておくことをおすすめします。

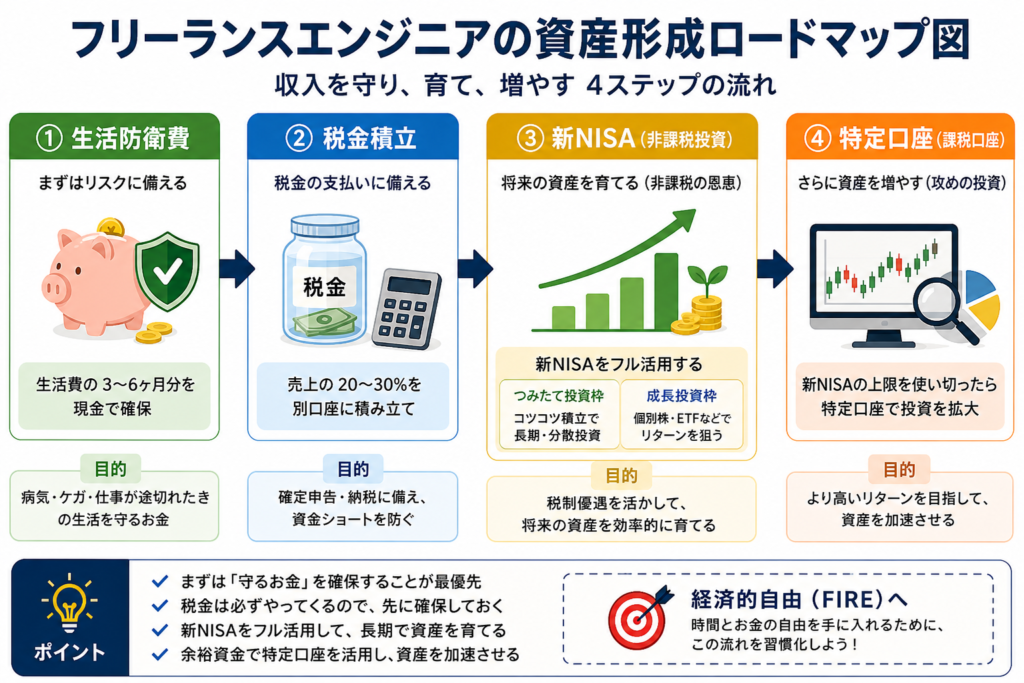

フリーランスエンジニアの資産形成ロードマップ

税金と投資の全体像が把握できたところで、実際にどう動くかをステップで整理します。

フリーランスは収入が止まるリスクがあります。最優先で生活費6ヶ月分を現金で確保してください。ここを飛ばして投資に回すのは危険です。

収入が入ったら先に税金用口座に移す習慣を作ります。所得税・住民税・国民健康保険・国民年金の合計は想像以上に大きいです。この習慣がないと次年度の納税時に資金不足になります。

生活防衛費・税金積立を確保したら、余剰資金の大部分をNISAに回します。「毎月必ず払い続けられる金額」を設定するのがポイント。収入が増えたら積立額を上げていきます。

年間360万円のNISA枠を使い切れるほど余剰資金がある場合は、特定口座でFANG+などの高リターン商品への投資も選択肢に入ります。

私自身、STEP1〜3を経て2025年から積立額を大幅に増やしました。収入増加と「早く元本を入れるほど複利効果が大きい」という気づきがFIREへの意識を加速させました。

まとめ:フリーランスこそ税金対策と資産形成を同時に進める

- フリーランスは健康保険・年金・所得税・住民税を全額自己負担。収入の25〜30%を先に税金用として確保する習慣が必須

- NISAの運用益は非課税。所得税率が高いフリーランスほど恩恵が大きい

- iDeCoは節税効果があるが、引き出し制限・流動性リスク・制度改悪リスクを考慮した上で判断する

- NISA口座の利益は確定申告不要。事業所得と混同しないよう注意

- 資産形成の順番:生活防衛費→税金積立→NISA→特定口座

会社員より手取りが少ないのは事実ですが、制度を正しく使えば会社員より有利に資産を増やせるのもフリーランスの特権です。まずNISA口座を開設して、できる範囲から始めましょう。

次の記事では、エンジニアがNISAを始める具体的な手順を解説しています。