「NISAを始めた人の多くが、2〜3年で積立を止めてしまうと言われています。私も一度、止めようかと迷った瞬間がありました。なぜ続けられたのか——正直に書きます。」

SEねぐです。旧NISAが始まった2020年から5年間、積立を続けています。2025年のトランプ関税ショックの時、積立額を増やした直後だったこともあり、正直かなり不安になりました。それでも続けられた理由は「今すぐ必要なお金ではない」という確信と、情報源を選んだことでした。やめてしまう人の共通パターンと、5年間続けるために実践している仕組みをお伝えします。投資にはリスクがあります。本記事は特定の金融商品を推奨するものではなく、個人の体験談です。

- NISAを途中でやめてしまう人に共通する3つのパターン

- トランプ関税ショックで感じた不安と乗り越え方(実体験)

- 暴落時にやってはいけないこと・やるべきこと

- 5年間続けるために実践している仕組み3つ

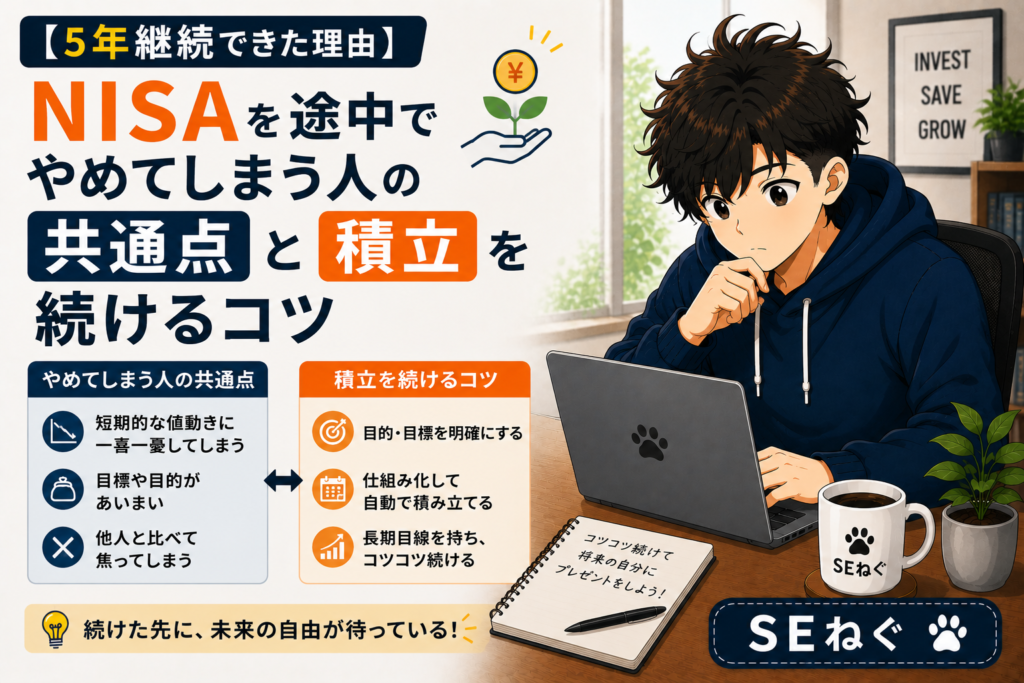

NISAをやめてしまう人の3つの共通パターン

5年間投資を続けてきた中で、周囲や情報発信の中でNISAをやめてしまう人に共通するパターンが見えてきました。

① 暴落が来た時に「損が確定する前に売ろう」と動いてしまう

含み損が出ると「このまま持ち続けたら全部なくなるのでは」という不安が膨らみます。しかし積立投資における暴落は、長期で見れば安く買い増しできるタイミングでもあります。売却してしまうと含み損が確定し、その後の回復局面での利益を取り逃がします。感情で動く売買が、長期投資の最大の敵です。

② 目標や理由があいまいなまま始めた

「なんとなく積立が良いと聞いたから」という理由で始めた場合、暴落や不安材料が出た時に続ける根拠がありません。「老後のため」「FIREのため」「10年後に〇〇万円にするため」という具体的な目標があると、短期的な相場の上下に左右されにくくなります。

③ 不安を煽るSNSや動画を見続けてしまう

暴落時は「このまま下がり続ける」「もう終わりだ」という過激な発信がSNSやYouTubeで拡散されます。こういった発信はアルゴリズムで表示されやすく、見続けると不安が増幅します。情報の取捨選択ができないまま暴落局面を迎えると、正常な判断ができなくなります。

トランプ関税ショックで感じた不安と乗り越え方

2025年のトランプ関税ショックは、私が5年間の投資生活の中で最も不安になった局面でした。タイミングが悪いことに、ちょうど積立額を月3万円から5万円に増やした直後でした。増額直後に大幅な下落が来たことで、「本当に大丈夫か?元本割れして戻らないのではないか」という焦りが出ました。

さらに悪いことに、SNSやYouTubeで不安を煽る発信を見てしまいました。「リセッション入り確定」「全売りした」「積立を止めた」という情報が次々と流れてきて、焦りが増幅しました。

- 含み損を確定させるために売却する

- 不安を煽るSNS・動画を見続ける

- 「今が底か天井か」を予測しようとする

- 積立設定を感情で変更する

私が続けられた理由は2つです。まず、「今すぐ必要なお金ではない」という確認です。生活防衛費も貯金もあったため、NISA口座の評価額が下がっても生活には影響しないと冷静に判断できました。投資に回しているお金は最初から「10年以上使わない資金」として設定していたため、短期的な下落は関係ないと割り切れました。

もう一つは、情報源を切り替えたことです。不安を煽る発信を意識的に見るのをやめ、データに基づいて冷静に状況を分析しているSNSやYouTubeを見るようにしました。暴落局面でも淡々と「過去の暴落と比較するとどうか」「長期で見るとどういう位置づけか」を解説している発信者を選ぶことで、焦りが落ち着きました。

暴落時にやるべきこと

暴落時にやるべきことはシンプルです。積立設定を変えず、淡々と続けることです。長期の積立投資において暴落は「安く買える期間」でもあります。毎月一定額を積み立てるドルコスト平均法では、価格が下がっている時により多くの口数を購入できるため、長期的にはプラスに働きます。

余力がある場合は、スポット購入で積立額を一時的に増やすことも選択肢の一つです。ただしこれは生活防衛費と当面の生活費が確保されていることが前提であり、生活費を削ってまで追加投資する必要はありません。

5年間続けるために実践している3つの仕組み

続けるための意志力に頼らず、仕組みで継続できるようにしていることが5年間の積立継続の本質です。

楽天証券の自動積立設定は、一度設定したら基本的に変更しない。暴落・収入増減・相場の雰囲気で設定をいじり始めると、感情的な判断が入り込む。設定を変えないことが最大のルール。

「老後のため」という抽象的な目標ではなく「40歳前後に1億円でFIRE」という具体的な目標を持つ。目標が具体的であれば、暴落時も「長期目標に対して今は誤差の範囲」と判断できる。

不安を煽る発信者をフォローしない。データに基づいて冷静に分析している発信者を選んでフォローする。暴落局面でも感情的にならない情報環境を意識的に作ることが、長期投資の継続を支える。

長期投資は「続けること」が最大の戦略です。運用利回りより、何年続けられるかの方が最終的な資産額に大きく影響します。5年間の実績がそれを証明しています。

- やめてしまう人の共通パターンは「暴落時の感情売り」「目標のあいまいさ」「不安情報への過剰反応」

- トランプショック時も続けられた理由は「今すぐ必要なお金ではない」という確信と情報源の切り替え

- 暴落時にやることは「積立設定を変えず淡々と続ける」のみ

- 続けるための仕組みは「自動積立設定を変えない」「目標の言語化」「情報環境の整備」の3つ

- 長期投資は続けることが最大の戦略。始めた今日がいつも一番早いタイミング

積立を始めることより、続けることの方が難しいと感じることもあるかもしれません。まず積立設定を自動化して「考えなくても続く仕組み」を作ることから始めてみてください。

※投資にはリスクがあります。元本割れの可能性があり、過去の運用実績は将来の成果を保証するものではありません。投資は自己責任でお願いします。