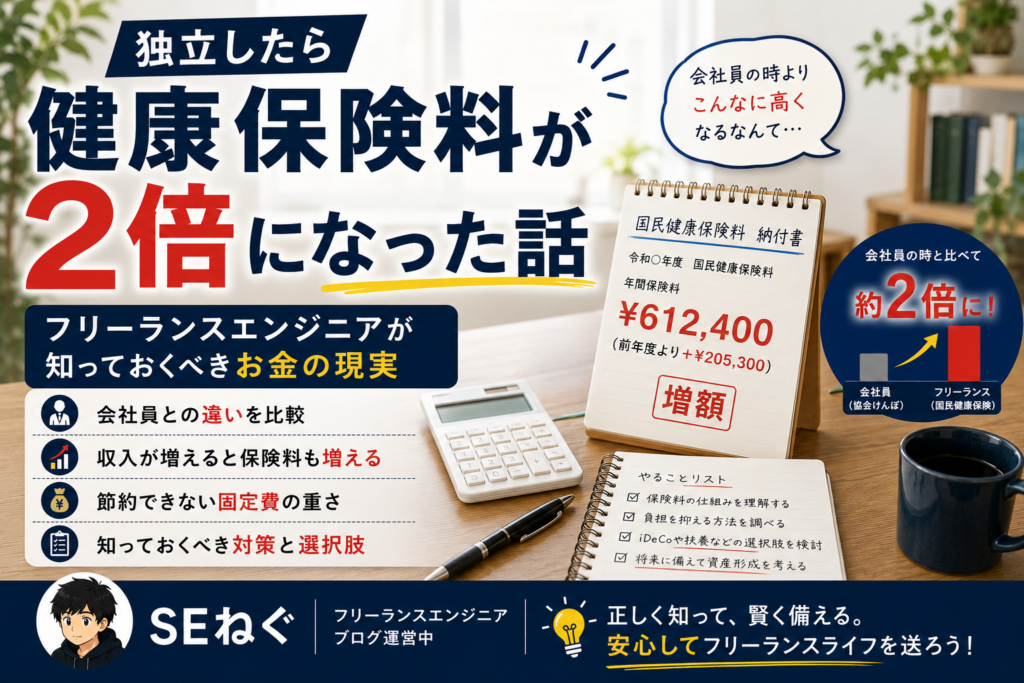

独立後に届いた国民健康保険料の通知書を見て、思わず二度見しました。

SEねぐです。フリーランスSE3年目。会社員時代の健康保険料(年約60万円)が、独立後に国民健康保険へ切り替わることで年約80万円になりました。月換算で約1.7万円の増加。「独立したら手取りが増える」という期待に、いきなり水を差された瞬間でした。この記事では、私が実際に経験したフリーランスの健康保険の現実と、実践している対策をお伝えします。

- 会社員とフリーランスで健康保険がどう変わるか(比較表)

- 私の場合、実際いくら増えたか

- 国民健康保険料を少しでも抑える対策3つ

- 健康保険以外にも独立後に増える固定費一覧

会社員とフリーランスで健康保険がこれだけ変わる

会社員の健康保険(社会保険)とフリーランスの国民健康保険は、仕組みがまったく異なります。最大の違いは「会社が保険料を半分負担してくれるかどうか」です。

| 項目 | 会社員(社会保険) | フリーランス(国民健康保険) |

|---|---|---|

| 保険料の負担 | 会社と折半(半額) | 全額自己負担 |

| 保険料の計算基準 | 標準報酬月額 | 前年の所得 |

| 扶養家族 | 追加保険料なしで扶養に入れる | 家族の人数分で保険料が増える |

| 傷病手当金 | 病気で働けない時に給与の2/3が支給 | なし |

| 産前産後の手当 | 出産手当金・育児休業給付金あり | 出産一時金のみ |

社会保険は会社が保険料の半分を負担してくれています。つまり会社員時代に「自分が払っていた健康保険料」は実際の保険料の半額でした。独立してその「会社負担分」がなくなるため、単純に考えれば保険料は2倍近くになります。さらに扶養家族がいる場合は、家族の人数に応じて保険料が上がる仕組みになっています。

私の場合、実際いくら増えたか

私の場合、会社員時代の健康保険料は年間約60万円(会社負担分を除いた自己負担額)でした。独立後の国民健康保険料は年間約80万円。年間で約20万円、月換算で約1.7万円の増加です。

数字だけ見ると「そこまで大きくない」と感じるかもしれません。ただし、これに国民年金(年間約20万円)・所得税・住民税が加わると、独立後に自己負担する税金・社会保険料の合計は年収の30%以上になります。「収入が会社員時代より増えたのに、手取りが思ったより増えない」という感覚の正体は、ここにあります。

さらにタイミングの問題もあります。国民健康保険料は前年の所得をもとに計算されるため、独立1年目は会社員時代の高い収入をベースに保険料が決まります。独立直後で収入が安定していない時期に、高い保険料の請求が来るという構造になっているのです。

国民健康保険料を少しでも抑える対策3つ

保険料そのものを大幅に下げる方法は限られていますが、手取りを増やすという意味での対策は実践できます。私が実際にやっていることを3つ紹介します。

① ふるさと納税を上限まで活用する

ふるさと納税は所得税・住民税の控除として機能します。フリーランスエンジニアは所得が高くなりやすいため、ふるさと納税の控除上限も高くなります。私は毎年上限まで活用しており、実質2,000円の自己負担で返礼品を受け取りながら税負担を下げています。健康保険料の直接的な節約にはなりませんが、年間の税負担全体を下げる効果があります。

② 経費を漏らさず計上する

国民健康保険料は前年の所得(収入−経費)をベースに計算されます。つまり経費を増やすことで課税所得が下がり、翌年の保険料を抑えられます。私が経費として計上しているのは、通信費・技術書・資格受験料・ソフトウェア利用料などです。計上漏れがないよう会計ソフトで管理し、確定申告時に正確に反映させることが大切です。

③ 毎月の収入から保険料分を先に確保する

保険料の節約ではありませんが、「支払い時に慌てない」ための習慣です。国民健康保険料は年4〜8回に分けて請求されますが、金額が大きいため事前に積み立てておかないと家計を圧迫します。毎月の収入から一定額を保険料用口座に移すことで、請求が来ても焦らなくなりました。

健康保険以外にも独立後に増える固定費

健康保険料だけでなく、独立後に増える出費は他にもあります。把握しておかないと、収入が増えても手元に残るお金が思ったより少なくなります。

- 国民年金保険料:年間約20万円。会社員時代は厚生年金(会社折半)だった分が全額自己負担に

- 住民税(翌年一括):前年所得をもとに翌年6月に請求。会社員時代の収入が高いと独立1年目に大きな金額が来る

- 所得税の予定納税:前年税額が15万円以上だと当年分を7月・11月に先払いする制度がある

- 会計ソフト・ツール費用:確定申告・経費管理に必要なソフトの年間費用

これらをすべて合算すると、独立後の年間固定負担は会社員時代より大幅に増えます。「収入の30%を税金・保険料として別管理する」という習慣を独立直後から作ることが、フリーランスの家計管理の基本です。

まとめ:増える保険料を理解した上で独立を判断する

健康保険料が増えることは、独立を止める理由にはなりません。私の場合、独立後に収入が会社員時代の2倍になったため、保険料が20万円増えても手取りは大幅に改善しています。大切なのは、増える出費をあらかじめ把握した上で独立を判断することです。

「独立したら手取りがいくら増えるか」を計算する際は、収入の増加だけでなく、税金・保険料の増加も必ず含めて試算してください。エージェントに相談すれば、独立後の収支シミュレーションを一緒に考えてもらえます。